정부와 금융권의 보이스피싱 대응노력으로 피해자가 범죄자에게 자금을 이체하는 계좌이체 방식의 보이스피싱은 감소하고 있습니다. 하지만 최근에는 기존 대응 체계를 회피한 새로운 유형의 보이스피싱이 증가하고 그 피해금액도 커지고 있습니다.

금융위원회에서 오는 2022년 9월 29일 새로운 보이스피싱에 대한 대응 방안에 대해 보도가 있었습니다.

어떤 내용들이 있었는지 하나씩 알아보도록 하겠습니다.

새로운 대응 방안이 나온 배경

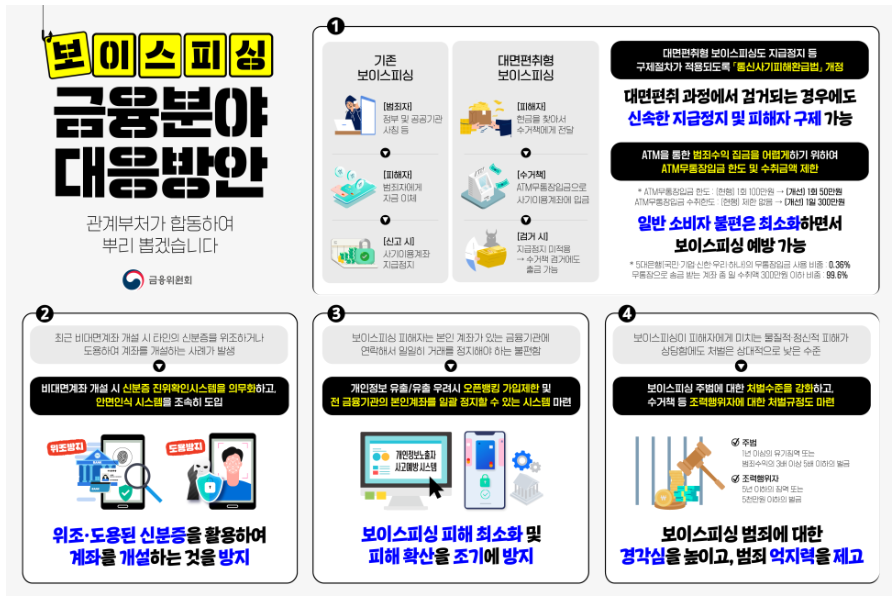

피해자가 계좌이체를 하게 한 보이스피싱이 아니라 피해자를 직접 만나 현금을 건네 받는 대면편취형 보이스피싱이 크게 증가했습니다.

또 다른 유형으로 피해자의 개인정보를 이용해 피해자 명의의 계좌를 비대면으로 신규 개설하고 오픈뱅킹에 가입한 후 피해자의 모든 계좌에서 직접 이체하는 유형 등 새로운 유형이 발생하고 있습니다.

정부는 어려운 경제 상황에서 피해자들을 줄이기 위해 국정과제중 하나로 발표하고 대응에 대한 일환으로 "금융분야 보이스피싱 대응방안"을 마련했다고 합니다.

주요 내용

- 대면편취형 보이스피싱에 「통신사기피해환급법」상 사기이용계좌 지급정지 등 피해구제 절차를 적용

- ATM매체(카드,통장), 비대면(모바일,인터넷,전화), 창구 거래 외에 실명확인이 되지 않는 ATM무통장거래 한도를 축소

- 신분증 진위확인 시스템과 안면인식 시스템을 통해 비대면 계좌개설 과정에서 본인확인을 강화

- 오픈뱅킹 신규 가입 시 3일간 이용한도를 축소하고 자금이체는 차단

- 개인정보 노출 등으로 보이스피싱 피해가 우려되는 소비자가 본인명의 계좌의 거래를 일괄 제한할 수 있는 시스템을 구축

- 보이스피싱 범죄와 조력행위에 대한 처벌강화

대면편취형 보이스 피싱 - 피해구제절차 적용

- 문제점 : 기존에는 전기통신금융사기에 해당되지 않아 보이스피싱 조직원을 검거해도 신속한 지급 정지가 불가능하여 검거한 조직원 수사 도중 다른 공범이 피해금을 인출할 수 있었습니다.

- 대응방안 : 통신사기피해환급법 개정을 추진하여 사기이용계좌 지급정지 등 피해구제 절차 적용

대면편취형 보이스 피싱 - ATM무통장입금 한도 축소

- 문제점 : 실명확인 절차가 없는 ATM 무통장입금을 통해 대면편취한 자금을 범죄조직 계좌로 돈을 거두어 모으는 등 범죄에 활용될 수 있었습니다.

- 대응방안 : 실수요자의 불편을 최소화하는 범위에서 ATM무통장입금 관련 이용한도를 축소

- 실명확인 없는 ATM 무통장입금 한도 축소 (1회 100만원 -> 50만원)

- 수취계좌의 실명확인 없는 ATM 무통장입금 수취한도(1일 300만원)를 신규 설정

비대면 계좌개설 - 계좌개설 시 본인확인 강화

- 문제점 : 신분증 사본 제출을 통한 실명확인 과정이 신분증 위조 또는 도용에 취약한 점을 이용해 범죄에 활용, 신분증 진위확인시스템 활용이 저조한 곳도 있고 신분증 도용여부는 검증이 불가하였음.

- 대응방안 : 제출된 신분증 사본에 대한 본인확인 절차를 강화

- 신분증 사본 제출을 통한 비대면 실명확인 과정은 반드시 신분증 진위확인시스템(금융결제원)으로 진위여부를 검증

- 안면인식 시스템을 도입하되, 자체도입이 어려운 금융회사는금융결제원을 통한 안면인식 시스템(개발 예정)을 활용 가능

비대면 계좌개설 - 1원 송금을 통한 실명확인 절차 보완

- 문제점 : 1원 송금의 허점을 이용한 대포통장 개설 사례가 발생

- 대응방안 : 1원 송금방식이 대포통장 개설에 이용되지 않도록 정비

- 모든 금융회사가 1원 송금을 통한 인증번호의 입력 유효기간을최대 15분 이내로 단축

- 1원 송금 시, "계좌개설용"이라는 문구를 인증번호와 함께 표기

오픈뱅킹 - 피해규모 축소

- 문제점 : 비대면으로 피해자 명의의 알뜰폰을 개통하고 계좌를개설한 범죄자는 오픈뱅킹을 통해 직접 자금을 편취하므로, 직접 자금을 이체하지 않은 피해자는 피해 발생 후에도 상당 시간 동안 피해 사실을 인식하지 못할 가능성이 있었습니다.

- 대응방안 : 비대면 계좌개설을 통한 오픈뱅킹 가입시 일정기간(3일간) 오픈뱅킹을 통한 자금이체 차단하고 이상거래 탐지강화를 통해 범죄자의 오픈뱅킹을 통한 자금편취를 최소화

오픈뱅킹 - 피해자 방어수단 마련

- 문제점 : 범죄자가 피해자의 계좌에서 직접 자금을 송금/이체하는 범죄에 피해자가 대응할 수 있는 수단이 없었습니다.

- 대응방안 : 피해자가 개인정보노출자 사고예방 시스템 등록시 오픈뱅킹 가입 신청및 계좌 연결 제한, 본인명의 계좌의 거래를 일괄/선택 제한 할수 있는 시스템 구축등을 통해 범죄자의 오픈뱅킹을 통한 자금편취를 최소화

원격제어

- 문제점 : 피해자의 폰에 원격조정이 가능한 앱을 설치하도록 유도하여 설치 후 범인이 오픈뱅킹 가입 및 자금 이체를 하는 피해가 발생하고 있습니다.

- 대응방안 : 금융회사는 금융회사 앱과 원격조종 앱이 연동되지않도록 하고, 금융보안원이 이를 점검

기존 대응수단 강화 - 보이스피싱에 대한 처벌강화

- 문제점 : 보이스피싱 범죄 자체에 대한 처벌 규정이 상이하고 수준도 낮으며 단순 조력행위에 대한 처벌 규정의 부재

- 대응방안 : 통신사기피해환급법 에 보이스피싱과 단순 조력행위에 대한 처벌규정을 마련

기존 대응수단 강화 - 보이스피싱 예방제도 설명 강화

- 계좌 개설 단계에서 보이스피싱 예방 서비스에 대한 설명을 제공하고 가입 의사를 확인하도록 강화

기존 대응수단 강화 - 홍보활동 강화

- 다양한 홍보 채널 등을 통해 경각심 제고 효과를 극대화 하도록 함.

<참조한 글>

좀더 정확하고 자세한 내용은 아래 금융위원회 보도자료와 공식블로그를 통해 확인하실 수 있습니다.

금융위원회 보도자료

https://www.fsc.go.kr/no010101/78644

금융위원회 공식 블로그

https://blog.naver.com/blogfsc/222887350890